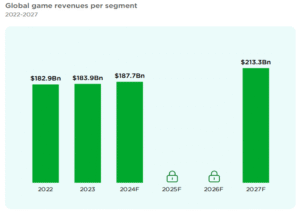

W sierpniu 2024 roku firma Newzoo opublikowała najnowsze dane dotyczące rynku gier, z których wynika, że wygeneruje on przychody na poziomie 187,7 miliardów dolarów, co stanowi +2,1% wzrost rok do roku. Oznacza to niewielki spadek w porównaniu z wcześniejszą prognozą ze stycznia 2024 roku, w której firma spodziewała się, że branża gier wideo wzrośnie o 2,8%, zatem do 189,3 miliarda dolarów.

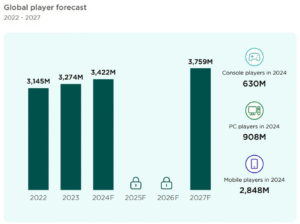

Newzoo spodziewa się, że w 2024 r. na całym świecie będzie grać około 3,4 miliarda ludzi, co oznacza wzrost o 4,5% rok do roku. Zauważalny jest mocny wzrost liczby grających w gry na PC (wzrost o 4 % rok do roku), który ma osiągnąć 908 mln. Liczby graczy konsolowych ma zamknąć się liczbą 630 mln (wzrost o 2.3% rok do roku). Najwięcej, bo 2,84 mld, wciąż jest graczy deklarujących granie w gry mobilne (wzrost o 3.5% rok do roku). Newzoo prognozuje, że ogólna liczba graczy w każdym segmencie będzie nadal rosnąć, i w 2027 roku osiągnie 3,76 miliarda.

W raporcie podano, że wzrost liczby graczy w latach 2024–2027 będzie wynosił od 2% do 4% rocznie.

Źródło: Global Games Market Report, Newzoo, 2024

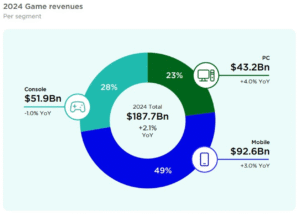

Według autorów raportu, w związku z rosnącą dynamiką liczby graczy w segmencie gier mobilnych, wygeneruje on 92,6 mld dolarów przychodów, co oznacza wzrost o 3% rok do roku. Newzzo podaje, że rynek gier mobilnych będzie rósł wolniej niż przed pandemią. Autorzy raportu prognozują również wzrost przychodów z gier na PC. W 2024 roku będzie on największy – 4% – 43,2 miliarda dolarów. Rynek konsoli przyniesie 51,9 mld dolarów (spadek o 1%). Spadek sprzedaży konsoli w 2024 r. ma sięgnąć -10%.

Źródło: Global Games Market Report, Newzoo, 2024

Cały rynek będzie rósł z CAGR (2022-2027) na poziomie +3,1% i zgodnie z autorami przytoczonego raportu oczekuje się, że osiągnie 213,3 USD miliardów w 2027 r.

Źródło: Global Games Market Report, Newzoo, 2024

Ponadto to także wspomniane zmiany w działaniu sklepów z aplikacjami, zauważony brak dostatecznego zrozumienia wpływu generatywnej sztucznej inteligencji, w tym ryzyka z nią związanego w tworzeniu gier, czy wykorzystanie UGC (z ang. user-generated content, treści wytwarzane i nadawane przez końcowych użytkowników) w dotarciu konsumentów z generacji Alpha (urodzone po 2010 r.) i Z (lata 1995-2010) i przez to zwiększeniu liczby graczy.

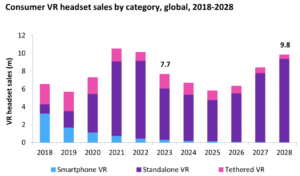

Jak podkreślają autorzy raportu, w ciągu ostatnich kilku lat popularność gier w wirtualnej rzeczywistości (VR) odzwierciedlała ogólny rynek gier. Popularność wieloosobowych gier VR i platform społecznościowych stopniowo wzrasta. Rzeczywistość wirtualna jest nadal rynkiem rozwijającym się, stoi przed wieloma wyzwaniami, w szczególności związanymi z utrzymaniem nowych pozyskanych użytkowników i utrzymanie ich aktywności. Inflacja ograniczyła wydatki konsumenckie, co spotęgowało stopniowy spadek sprzedaży ze szczytu w czasie pandemii w 2021 r. Z drugiej strony Apple i Meta ponownie wzbudziły zainteresowanie przedsiębiorstw i konsumentów wirtualną rzeczywistością, wypuściło Vision Pro (łączy rzeczywistość rozszerzoną (AR) i rzeczywistość wirtualną (VR)) i Quest 3, który są bardziej ukierunkowany na użytkowników, którzy pracują lub rozwijają się na platformach VR.

Inne badanie przeprowadzone przez firmę Omdia, ze stycznia 2024 roku, sygnalizowało poważne pogorszenie się rynku konsumenckiej wirtualnej rzeczywistości. Omdia przekazała w raporcie, że sprzedaż zestawów spadła o 24 proc. w 2023 r., do 7,7 mln sztuk z 10,1 mln w 2022 r. Omdia przewiduje, że dopiero w 2026 r. spodziewane jest odbicie.

Źródło: Omdia, styczeń 2024